Une vérité qui dérange au sujet de l’activisme actionnarial lié aux questions climatiques

L'activisme actionnarial lié au climat, bien qu'il ne soit pas un phénomène nouveau au Canada[i], n'est plus le domaine exclusif des environnementalistes et constitue de plus en plus un élément clé des campagnes menées par les activistes et les actionnaires institutionnels.

Nous sommes à l’aube d’une nouvelle ère d’activisme climatique où le vote consultatif des actionnaires sur les politiques environnementales de la société (« say on climate »), les courses aux procurations au sujet du caractère approprié des plans de transition liés aux questions climatiques ou des cibles de réduction des émissions et les litiges en matière climatique à l’encontre des sociétés et de leurs administrateurs et dirigeants pour « écoblanchiment » et d’autres questions prennent une importance croissante. Nous nous attendons à voir la question du climat occuper l’avant-scène lors des prochaines saisons des assemblées annuelles, en particulier pour les émetteurs des secteurs de l’exploitation minière, des métaux, de l’énergie, des industries et des technologies, ainsi que pour les prêteurs et les fournisseurs de services clés de ces émetteurs.

« Nous nous attendons à voir la question du climat occuper l’avant-scène lors des prochaines saisons des assemblées annuelles, en particulier pour les émetteurs des secteurs de l’exploitation minière, des métaux, de l’énergie, des industries et des technologies, ainsi que pour les prêteurs et les fournisseurs de services clés de ces émetteurs. »

Les sociétés canadiennes, leurs administrateurs et dirigeants qui souhaitent éviter un débat sur la place publique ou une intervention réglementaire doivent maintenir leur stratégie climatique au premier plan, notamment en intégrant des processus pertinents et cohérents pour évaluer et gérer les risques et les opportunités liés au climat dans l'ensemble de leurs activités, en élaborant et en mettant en œuvre des plans leur permettant d’honorer leurs engagements climatiques (par exemple, réussir le passage à la carboneutralité) et en collaborant de façon proactive avec les parties prenantes.

Les marchés financiers canadiens – dont bon nombre d’émetteurs sont émergents ou appartiennent à l’industrie extractive – sont confrontés à des défis cruciaux alors que le monde effectue une transition vers une décarbonisation de leur économie tout en subissant les conséquences physiques et financières des événements météorologiques extrêmes. Les investisseurs institutionnels, les gestionnaires d'actifs et d'autres parties prenantes ont intensifié leurs demandes de transparence accrue liée aux plans de transition climatique des émetteurs, et quant à leur intégration des facteurs liés au climat à leur stratégie d’entreprise, leur gestion des risques climatiques et leurs auto-évaluations de la résilience de l’entreprise, leurs cibles d’émission précises et leurs progrès sur la voie de la surveillance efficace des risques et des occasions en matière climatique[ii].

Depuis 2019, un changement de paradigme dans l’affectation globale des capitaux aux placements durables a mis en évidence la nécessité de tenir compte des risques et des occasions liés aux questions climatiques dans l’évaluation du prix des placements afin d’assurer l’efficacité d’une telle répartition. Les apports mondiaux de capitaux dans les placements durables ont dépassé les 4 billions de dollars américains[iii] et les investissements canadiens dans les fonds durables ont plus que doublé en 2021[iv]. Au premier trimestre 2022, plus de 4 900 entités de plus de 80 pays, représentant environ 121 billions de dollars américains d’actifs, ont signé les Principes pour l’investissement responsable des Nations unies (PRI)[v]. De plus, les pressions exercées par les parties prenantes ont contribué aux désinvestissements dans de nombreux secteurs à forte intensité de carbone et à des investissements accrus dans des entités centrées sur la transition énergétique.

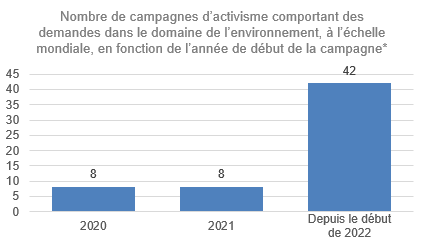

L’activisme en matière climatique a connu une croissance considérable au cours des cinq dernières années. À l’échelle mondiale, le nombre de campagnes menées par des activistes portant sur des demandes du public liées à l’environnement (y compris les demandes environnementales concernant les changements climatiques ou les émissions de gaz à effet de serre [« GES »] et les campagnes ayant un objectif social ou lié au développement durable) a bondi, passant de seulement huit campagnes en 2020 et 2021, à 42 depuis le début de l’année 2022, soit une augmentation de plus de 400 % par rapport à l’année précédente[vi]. La même tendance s’observe aux États-Unis, où le nombre d’émetteurs américains ayant fait l’objet de campagnes d’activisme publiques a augmenté, passant de quatre et trois en 2020 et 2021, respectivement, à 33 campagnes depuis le début de l’année 2022[vii]. Selon Insightia, au cours du premier trimestre de 2022 seulement, la moitié des situations d’activisme auxquelles les émetteurs canadiens ont été confrontés portaient principalement sur les changements climatiques, les émissions de GES et d’autres questions liées au développement durable[viii]. Or, ces chiffres ne tiennent pas compte de l'augmentation marquée du nombre de propositions d’actionnaires liées à l’environnement observée tant à l’échelle mondiale qu’au Canada et aux États-Unis, comme nous le verrons ci-après.

|

|

|

*Source: Insightia. |

Les sociétés publiques canadiennes et les institutions financières sous réglementation fédérale seront bientôt assujetties à des obligations de divulgation d’information liée aux questions climatiques[ix] et des propositions de règlement au même effet ont été déposées aux États-Unis par la Securities and Exchange Commission (« SEC »). Alors que la portée des obligations de divulgation d’information fait encore l'objet de débats, de nombreuses sociétés divulguent déjà volontairement leurs objectifs, stratégies et leurs risques liés aux changements climatiques. Comme pour toute divulgation d’information, les sociétés publiques et leurs dirigeants sont exposés à des responsabilités, des risques et des obligations concomitantes. Il est prévu que l’alourdissement du fardeau de divulgation d’information liées au climat déclenche un examen plus minutieux et un activisme accru des parties prenantes, alors que les investisseurs cherchant à redoubler des efforts pour susciter de nouveaux changements, que ce soit par le biais de campagnes publiques ou privées, de propositions d'actionnaires, de litiges ou d'autres initiatives visant à encourager les autorités de réglementation à engager des actions coercitives, des actions en exécution, y compris par l’entremise de programmes de lanceurs d’alertes.

Nous prévoyons que les placements à impact climatique et l'activisme liés aux questions climatiques continueront de s'intensifier, alors que les activistes réclament des changements au sein des conseils d'administration ou des licenciements de cadres supérieurs, qu'ils font pression pour des transactions transformatrices telles que des scissions et des cessions d'actifs "sales", et qu'ils exigent des plans de transition plus robustes, des progrès plus importants en matière de réduction des émissions et une meilleure divulgation des informations relatives au climat. En revanche, nous prévoyons une augmentation du nombre et de la dimension des actions civiles et réglementaires intentées contre les émetteurs. Cette vérité peut déplaire à certains, mais les sociétés doivent se préparer car l'activisme climatique est appelé à persister pendant la transition mondiale vers une économie à faible émission de carbone.

« Il est prévu que l’alourdissement du fardeau de divulgation d’information liées au climat déclenche un examen plus minutieux et un activisme accru des parties prenantes... »

Une tempête en formation

Le Canada est depuis longtemps considéré par plusieurs comme étant favorable aux activistes. Que cette conception soit juste ou non, la composition des marchés de capitaux du Canada et l’existence de certains outils juridiques propres à ce pays à la disposition des parties prenantes (y compris le droit pour les actionnaires détenant au moins 5 % des titres de demander la convocation d’une assemblée des actionnaires et la disponibilité d’un droit statutaire de recours en cas d’abus) pourraient contribuer à faire en sorte que les entreprises canadiennes soient davantage ciblées par les investisseurs pratiquant l’activisme climatique.

Propositions d’actionnaires : Au cours des cinq dernières années, le volume et le niveau du soutien accordé aux propositions d’actionnaires liées à des questions climatiques ou sociales ont connu une croissance rapide. Ces propositions ont notamment pour principaux objectifs d’accroître la transparence et la responsabilisation des sociétés. La décision récente de la SEC d’élargir la portée des propositions d’actionnaires recevables a entraîné une très nette hausse des propositions d’actionnaires sur des questions environnementales et sociales mises au vote au sein des sociétés inscrites auprès de la SEC[x]. Les propositions liées aux questions climatiques déposées au cours de la saison 2022 des assemblées annuelles ont obtenu un succès mitigé, et l’on a vu certains investisseurs, notamment BlackRock, le plus important gestionnaire de fonds au monde, adopter une position plus critique et se montrer moins disposés à appuyer les propositions qui « sont de nature plus directive ou contraignante pour les sociétés » ou qui cherchent à « faire de la micro gestion des sociétés »[xi]. Sans égard aux résultats à l’issue de la saison, les propositions d’actionnaires liées aux questions climatiques s’accompagnent de risques importants sur les plans stratégique, commercial, juridique et pour la réputation des sociétés, leurs administrateurs et leurs dirigeants et, même si elles ne sont pas acceptées, peuvent servir de rampe de lancement efficace pour les changements futurs.

Les grandes sociétés sont de plus en plus nombreuses à avoir tenu ou à s’être engagées à tenir des votes annuels consultatifs et non contraignants des actionnaires sur les plans d’action climatique qu’elles leur ont divulgués. En 2021, les groupes de défense des actionnaires ont déposé des résolutions de vote consultatif sur les politiques climatiques concernant plus de 75 sociétés en Amérique du Nord, et plus de 147 résolutions liées aux questions climatiques ont été déposées aux États-Unis, dont 47 ont été soumises au vote des actionnaires[xii]. Pendant et avant la saison 2022 des assemblées annuelles, les principales multinationales pétrolières et gazières ont fait face à un nombre sans précédent de propositions d’actionnaires liées aux questions climatiques visant à les contraindre, entre autres, à adopter des cibles de réduction des émissions plus basses et à faire rapport des risques financiers liés aux questions climatiques, conformément à ce que prévoient les recommandations du groupe de travail sur l’information financière relative aux changements climatiques (« GIFCC »)[xiii].

« ...liées aux questions climatiques s’accompagnent de risques importants sur les plans stratégique, commercial, juridique et pour la réputation des sociétés... »

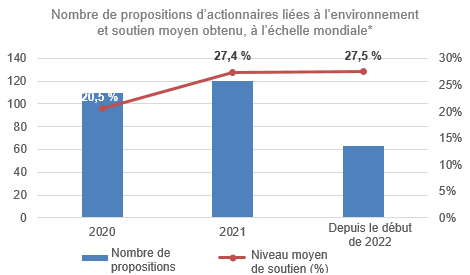

À l’échelle mondiale, le nombre de propositions d’actionnaires liées aux questions climatiques est passé de 110 pour l’ensemble de l’année 2020 à 120 en 2021, et est déjà à 63 depuis le début de l’année 2022. Aux États-Unis, ce nombre est passé de 28 en 2020 à 39 en 2021 puis à 36 depuis le début de l’année 2022. Enfin, au Canada le nombre de propositions d'actionnaires liées à l'environnement est passé de sept et quatre en 2020 et 2021, respectivement, à neuf en 2022 depuis le début de l’année seulement[xiv]. Au Canada, les propositions d’actionnaires concernant un vote consultatif sur les politiques climatiques gagnent en importance, malgré un succès mitigé[xv]. En 2021, chacune des plus grandes compagnies ferroviaires canadiennes a adopté des propositions d'actionnaires sur le climat et s'est engagée à organiser des votes annuels sur le climat. En 2022, chacune des plus grandes banques du Canada a fait l'objet de propositions d'actionnaires sur le climat, dont certaines ont été retirées après la conclusion d'accords d'engagement des actionnaires, tandis que les autres ont été écartées par de larges majorités[xvi].

Même si de telles propositions ne sont pas adoptées par une majorité d’actionnaires, nombreux sont ceux qui pensent que le fait de gagner un soutien suffisant de la part des actionnaires minoritaires pourrait inciter les dirigeants et les administrateurs d’un émetteur à s'engager sur la question et à mettre en œuvre des changements, faute de quoi une proposition similaire (voire peut-être plus radicale) pourrait obtenir l’adhésion des actionnaires au cours des années subséquentes. Fait à souligner, les investisseurs sont nombreux à penser que même si les changements requis en matière de divulgation et de responsabilisation pourraient ne pas se concrétiser cette année ou même l’année prochaine, notamment en raison des défis commerciaux, économiques, sanitaires et géopolitiques auxquels les entreprises sont actuellement confrontées, ils finiront par se produire.

Les entreprises canadiennes continuent, à des degrés variables, à enrichir leurs divulgations liées au climat face aux pressions exercées par les investisseurs et aux récentes initiatives réglementaires[xvii]. Parallèlement, les propositions d’actionnaires bien conçues (et raisonnables) visant à accroître la transparence et la responsabilisation des sociétés en matière de plans sur les questions climatiques gagnent du terrain. Les divulgations liées au climat, y compris les engagements à l’atteinte de la carboneutralité sont également examinées de près par les investisseurs engagés et, lorsqu’elles sont jugées insuffisantes, elles peuvent aider à faire pression sur les sociétés pour les contraindre à bonifier les cibles de réduction à court ou à moyen terme, ou à prendre d’autres mesures de nature à atténuer les risques commerciaux, financiers et opérationnels liés aux questions climatiques. Au cours des saisons 2021 et 2022 des assemblées annuelles, les propositions d’actionnaires liées aux questions climatiques couvraient un large éventail de demandes, dont les suivantes :

- un plan de transition vers la carboneutralité amélioré et « fondé sur la science »,

- une réduction des émissions (y compris des émissions relevant du champ d’application 3) et des cibles d’émissions intermédiaires plus exigeantes, détaillées, fondées sur les données scientifiques et sous réserve de l’assurance d’un tiers;

- la divulgation des pratiques de la société en matière de lobbying et l’harmonisation de ces pratiques avec la décarbonisation;

- l’adoption de politiques de prêt et de souscription compatibles avec une transition vers la carboneutralité;

- l’abandon du financement des sociétés d’énergie traditionnel ou la mise hors service des actifs d’énergie traditionnels;

- la modification des actes constitutifs de la société afin de rendre obligatoire la déclaration des risques liés aux questions climatiques ou le vote à ce sujet.

Le niveau de soutien à ces propositions a généralement suivi une trajectoire ascendante. En effet, à l'échelle mondiale, le niveau de soutien des actionnaires aux propositions liées à l'environnement est passé d'une moyenne de 20,5 % en 2020 à 27,4 % en 2021 puis à 27,5 % depuis le début de l'année 2022. Et bien que les niveaux de soutien aux propositions d'actionnaires liées à l'environnement pour l'année 2022 aux États-Unis et au Canada soient relativement plus faibles qu'en 2021, le soutien moyen est toujours en hausse comparativement à il y a plusieurs années. Par exemple, en 2021, 40 % des votes des actionnaires institutionnels américains ont été en faveur des propositions d’actionnaires de nature environnementale et sociale, soit le niveau le plus élevé depuis cinq ans[xviii]. En 2021, une proposition d’actionnaires liée aux questions climatiques exigeant qu’une grande société du secteur pétrolier et gazier divulgue ses émissions découlant de l’utilisation de ses produits énergétiques à moyen et à court terme a été adoptée avec 61 % d'approbation des actionnaires, qui comprenaient plusieurs grands actionnaires institutionnels[xix]. De surcroît, l’année dernière, des propositions d’actionnaires exigeant que plusieurs autres grandes sociétés gazières et pétrolières harmonisent leurs activités de lobbying avec leurs objectifs de décarbonisation ont également reçu l’aval d’une majorité d’actionnaires[xx].

|

|

|

*Source: Insightia. |

Depuis le début de 2022, le niveau moyen de soutien des propositions s’est stabilisé ou, dans plusieurs pays, a décliné; cependant, ce phénomène est en partie attribuable à l’augmentation du volume de propositions et à la nature prescriptive de bon nombre d’entre elles, ce qui a amené certains investisseurs et certaines sociétés d’expertise-conseil en matière de vote par procuration à s’opposer aux propositions perçues comme étant excessives ou trop directives (p. ex. BlackRock[xxi]). Ainsi, le 25 mai 2022, près des deux tiers des investisseurs d’ExxonMobil et de Chevron ont rejeté des propositions enjoignant les deux sociétés à harmoniser leurs stratégies de lutte contre les changements climatiques avec les obligations de l’Accord de Paris[xxii]. Toutefois, des propositions d’actionnaires réclamant la présentation d’une information plus étoffée et fiable sur les émissions ont été approuvées chez ExxonMobil et chez Chevron par 52 % et 98 % des voix respectivement. De même, une proposition présentée à Royal Dutch Shell plc par un activiste climatique qui avait reçu le soutien de 30 % des actionnaires en 2021 (après un appui de seulement 2,7 % en 2016)[xxiii] n’a été approuvée que par 20 % des actionnaires lors de l’assemblée annuelle de Shell en mai 2022[xxiv]. La guerre qui se poursuit en Ukraine et ses répercussions sur le secteur de l’énergie à l’échelle mondiale pourraient également contribuer à une hésitation accrue face aux propositions portant sur le climat et les émissions observée en 2022.

Alors que les tendances observées jusqu'à présent en 2022 contrastent fortement avec celles de 2021, nous estimons que les propositions bien conçues sont encore susceptibles de recevoir un soutien élevé à l'avenir, conformément aux tendances passées. Plusieurs grands actionnaires institutionnels ont également manifesté leur volonté de responsabiliser les administrateurs en votant contre leur réélection lorsqu'une entreprise ne fournit pas les informations appropriées sur le climat ou des objectifs suffisants pour réduire les émissions à court, moyen et long terme[xxv]. Pour sa part, BlackRock, qui a récemment fait part de son intention de [Traduction] « soutenir proportionnellement moins de propositions durant la saison des assemblées annuelles de 2022 qu’en 2021 », continue d’appuyer les propositions qui exigent des sociétés qu’elles fournissent de l’information de nature à aider les investisseurs à comprendre les risques et les opportunités importants auxquels elles sont confrontées, comme leurs plans d’action climatique (étayés par des données quantitatives comme les émissions de GES relevant de portée 1 et 2 et les cibles de réduction des émissions)[xxvi]. Alors que les actionnaires institutionnels et les sociétés d’expertise-conseil en matière de procuration continuent d’ajuster leurs lignes directrices sur le vote par procuration et de faire rapport sur leurs votes, nous nous attendons à ce que les actionnaires demeurent mobilisés pour susciter l’adhésion à leurs propositions liées aux questions climatiques.

« ...en 2021, 40 % des votes des actionnaires institutionnels américains ont été en faveur des propositions d’actionnaires de nature environnementale et sociale, soit le niveau le plus élevé depuis cinq ans. »

Courses aux procurations : les activistes, les investisseurs d’impact et les autres actionnaires peuvent également lancer des campagnes de refus ou des courses aux procurations ciblant des administrateurs et des dirigeants d’émetteurs qui n’ont pas pris de mesures concrètes pour tenir compte des risques et des opportunités liés aux questions climatiques, comme le fait de ne pas élaborer et mettre en œuvre des plans robustes de lutte contre le changement climatique ou de présenter une information précise et quantifiable liée au climat, ou encore qui se livrent à des activités d’« écoblanchiment ».

Les courses aux procurations visant à remplacer les administrateurs au motif de leur défaut de surveillance des risques liés aux questions climatiques, si elles ne datent pas d’hier, [xxvii], ont cependant acquis une notoriété à l’échelle mondiale en 2021 lorsqu’Engine No. 1, un investisseur qui détenait alors une participation de 0,02 % dans ExxonMobil, a monté avec succès une campagne de procurations qui lui a permis de gagner trois sièges au conseil d’administration d’ExxonMobil. Cette course aux procurations était centrée sur les résultats médiocres d’ExxonMobil et la résistance de la société à l’élaboration d’un plan de transition vers une faible intensité de carbone. Il convient de souligner que la campagne avait obtenu le soutien d’investisseurs institutionnels clés. La victoire d’Engine No. 1 pourrait avoir contribué à ouvrir la porte à une nouvelle vague de campagnes d’activisme lié aux facteurs ESG, menées par des parties prenantes qui ont obtenu des résultats mitigés ou médiocres dans le cadre de d'autres efforts d'engagement.

Il convient de noter que, dans le contexte actuel des marchés de capitaux, ces développements génèrent également des fonds supplémentaires pour les investisseurs activistes et d'impact de la part d'une série d'entités, y compris les actionnaires institutionnels qui privilégient les placements tenant compte des critères ESG. Compte tenu de ce bassin de capitaux en croissance, nous nous attendons à ce que les investisseurs et les autres parties prenantes continuent de cibler certains émetteurs canadiens, en particulier ceux qui affichent des performances inférieures à celles de leurs pairs et qui sont perçus comme n'ayant pas de plans de transition liés au climat ou d'autres paramètres financiers liés à l'ESG, et qu'ils recherchent le soutien des actionnaires institutionnels, tant en public qu'en privé.

Litiges liés à la divulgation de l’information : Compte tenu de l’importance accordée par les investisseurs à la divulgation de l’information par les émetteurs et aux initiatives réglementaires portant sur l’information liée aux questions climatiques, nous avons également observé une augmentation régulière des actions collectives portant sur des questions environnementales et d’autres procédures à l’échelle mondiale intentées à l’encontre de sociétés ainsi que de leurs administrateurs et de leurs actionnaires par un vaste éventail de parties prenantes, dont des investisseurs[xxviii]. Ces réclamations alléguaient notamment les manquements suivants :

- Défaut d’avoir adéquatement évalué et élaboré des stratégies visant à remédier aux impacts du changement climatique sur les activités à long terme de la société, y compris en élaborant et en mettant en œuvre un plan de transition climatique, et avoir induit en erreur les actionnaires au sujet de ces impacts et de la stratégie[xxix];

- « Écoblanchiment », y compris divulgation d’information inexacte et trompeuse sur la stratégie et les cibles en matière climatique, ou absence de fondement raisonnable justifiant les plans ou les engagements en matière de lutte contre les changements climatiques ou de carboneutralité[xxx];

- Défaut de divulguer de l’information importante liée au climat dans le contexte d’une émission d’obligations souveraines[xxxi];

- Divulgation de données financières et opérationnelles inexactes et trompeuses quant à l’impact du changement climatique sur les actifs d’une société et sur la valeur de l’entreprise, y compris le traitement comptable inapproprié du coût du changement climatique en lien avec un projet d’extraction de ressources[xxxii].

Jusqu’à récemment, les actionnaires n’ont réussi qu’à de très rares occasions à faire aboutir de telles réclamations. Toutefois, nous pensons qu’ils continueront à adapter leurs approches et que les régimes de divulgation obligatoire de l’information liée aux questions climatiques qui seront bientôt imposés donneront plus de force à de telles demandes et leur permettront de survivre aux contestations préliminaires.

Litiges fondés sur l’obligation fiduciaire : Une autre voie de recours possible est celle des actions obliques fondées sur un manquement aux obligations fiduciaires, intentées par des parties intéressées agissant au nom d’une société à l’encontre de ses administrateurs et ses dirigeants au motif de leur défaut de gérer les impacts climatiques des activités de leur société, avec pour conséquence une baisse de la valeur d’entreprise de celle-ci[xxxiii]. Par exemple, en Angleterre, un actionnaire activiste a intenté une action en justice contre le conseil d’administration de Shell en alléguant la mauvaise gestion par la société de ses obligations liées aux questions climatiques. L’activiste alléguait que les administrateurs de Shell avaient manqué à leur obligation d’agir de bonne foi avec un soin, une compétence et une diligence raisonnables et d’exercer leur jugement de façon indépendante (soulignons que les administrateurs et les dirigeants des sociétés canadiennes ont des obligations semblables envers leur société). Compte tenu du lourd fardeau imposé pour intenter une action oblique au Canada, la probabilité que de telles réclamations soient introduites ou aboutissent est très faible comparativement à celle d’autres outils à la disposition des investisseurs, mais la possibilité de tels litiges ne peut être écartée.

Des théories semblables ont été avancées ailleurs, notamment dans la décision de référence rendue par le tribunal du district de La Haye, qui a ordonné à Shell de réduire ses émissions mondiales de CO2 de 45 % d’ici 2030 (par rapport aux niveaux de 2019) en s’appuyant sur la législation européenne sur les droits de la personne. Dans cette action collective intentée par des groupes de défense de l’environnement, le tribunal a conclu que Shell n’avait pas pris de mesures suffisantes pour réduire les émissions qu’elle générait et avait donc manqué à son obligation de faire preuve de diligence pour prévenir les changements climatiques en mettant en œuvre les politiques d’entreprise appropriées[xxxiv]. Shell a porté la décision en appel, mais subit en parallèle des pressions de la part de l’un de ses investisseurs gestionnaires d’actifs pour abandonner son pourvoi[xxxv].

Mesures d’exécution de la réglementation : Nous nous attendons également à ce que les investisseurs et les autres parties prenantes continuent à déposer des plaintes officielles directement auprès des autorités de réglementation et d’autres organismes gouvernementaux au sujet du caractère insuffisant ou trompeur de l’information divulguée concernant les plans des sociétés en matière climatique, un mécanisme qui représente un autre moyen de susciter le changement au sein de l’entreprise.

Le Canada et les États-Unis disposent de programmes officiels de lanceurs d’alertes (dont certains prévoient des récompenses pécuniaires) par l’intermédiaire desquels les parties prenantes intéressées peuvent déposer une plainte alléguant la divulgation d’une information liée aux questions climatiques inexacte ou trompeuse, une contravention à une loi, à un code de conduite ou à d’autres politiques de l’entreprise, et diverses autres questions. Voici quelques exemples récents de plaintes déposées auprès des autorités de réglementation :

- Plainte déposée par un groupe de défense de l’environnement auprès du Bureau de la concurrence du Canada à l’encontre d’un fabricant de café et alléguant des déclarations trompeuses quant au recyclage de ses capsules de café à usage unique. Le dépôt de la plainte a entraîné la tenue d’une enquête par le Bureau de la concurrence à l’issue de laquelle un règlement a été conclu au début de 2022 avec la société aux termes duquel celle-ci a payé une sanction de 3 millions de dollars, a fait un don de 800 000 $ à un organisme canadien de défense de l’environnement, a modifié l’emballage de ses produits et a amélioré son programme de conformité d’entreprise. [xxxvi]

- Plainte déposée par des membres de communautés autochtones appuyés par deux groupes de défense de l’environnement auprès du Bureau de la concurrence du Canada demandant la tenue d’une enquête sur une banque canadienne qui aurait fait des déclarations trompeuses sur ses engagements en matière de lutte contre les changements climatiques et enjoignant la banque à réduire de façon significative ses investissements dans des projets axés sur des combustibles fossiles[xxxvii].

- Plainte déposée par certains groupes de défense de l’environnement auprès de la Federal Trade Commission des États-Unis à l’encontre d’une grande société pétrolière alléguant de fausses déclarations faites par cette dernière aux consommateurs au sujet de son investissement dans les énergies renouvelables et de sa réduction de ses émissions carbonées. Cette plainte a été déposée dans la foulée de plusieurs actions civiles intentées aux États-Unis et accusant plusieurs grandes sociétés gazières et pétrolières de pratiquer l’écoblanchiment[xxxviii].

- Plainte déposée par un ancien responsable du développement durable au sein de la section de gestion des actifs d’une grande banque de calibre mondial alléguant que l’entité de gestion des actifs avait présenté de façon exagérée son utilisation des critères d’investissement durable de ses actifs sous gestion, d’une valeur de 1 billion de dollars US[xxxix].

Compte tenu de l’attention accordée dans le monde entier à la divulgation de l’information liée aux questions climatiques, nous nous attendons à ce que cette question fasse l’objet d’un examen plus attentif de la part des autorités réglementaires et, par conséquent, à observer une augmentation du risque que les dépôts de plaintes déclenchent des enquêtes réglementaires et, en fin de compte, des mesures d’exécution de la réglementation.

Même avant la mise en œuvre de l’obligation de divulgation de l’information liée aux questions climatiques, les autorités de réglementation des valeurs mobilières du Canada et des États-Unis avaient indiqué qu’elles tiendraient responsables les sociétés, leurs administrateurs et leurs dirigeants de leurs déclarations sur les questions climatiques, que ce soit dans leurs dépôts réglementaires, leurs rapports volontaires sur le développement durable ou leurs documents de marketing en utilisant une grande palette d’outils allant des lettres signalant des lacunes en matière d’information aux procédures d’exécution. La SEC a récemment mis sur pied une unité chargée de l’application de la réglementation liée aux questions climatiques et, en avril 2022, a intenté sa première procédure judiciaire à l’encontre d’une société américaine qu’elle accuse d’avoir publié de faux renseignements trompeurs dans ses rapports annuels sur le développement durable[xl].

« ...les autorités de réglementation des valeurs mobilières du Canada et des États-Unis avaient indiqué qu’elles tiendraient responsables les sociétés, leurs administrateurs et leurs dirigeants de leurs déclarations sur les questions climatiques... »

Alors, que peuvent faire les sociétés pour se préparer?

- Surveillance des risques et gestion des risques : la responsabilité de la surveillance des risques, qui incombe au conseil d’administration en vertu des obligations des administrateurs prévues par la loi et par la common law, demeure une priorité absolue pour toutes les organisations. Pour ce faire, le conseil doit obtenir l’assurance raisonnable que la direction a cerné les principaux risques auxquels est exposée l’organisation et mis en place les protocoles appropriés de gestion des risques. À l’évidence, le climat fait partie de ces risques. Par conséquent, les émetteurs ont tout intérêt à élaborer et à mettre en œuvre les analyses et les mesures appropriées pour évaluer, surveiller et gérer les risques liés aux questions climatiques à court, moyen et long terme et leur impact sur la valeur et la stratégie de l’entreprise. Pour pouvoir surveiller efficacement les risques liés aux questions climatiques de la société, son conseil d’administration doit impérativement pouvoir compter sur une structure de surveillance robuste.

- Planification et gestion de crise : le conseil et la haute direction devraient régulièrement réexaminer, soumettre à des tests de résistance au risque et actualiser au besoin le plan de gestion de crise de la société afin d’anticiper tout événement ou enjeu potentiel lié aux facteurs ESG et de s’assurer que la société est préparée à y faire face, y compris les événements météorologiques extrêmes et tout autre événement inattendu susceptible d’avoir une incidence sur les activités de la société. Cela nécessite souvent d’effectuer une analyse de scénarios devant le conseil, de désigner les membres appropriés de l’équipe d’intervention d’urgence et les porte-parole de la société, d’élaborer des plans de communication interne et externe et d’établir les restrictions appropriées en matière d’opérations d’initiés et de périodes d’interdiction.

- Engagement actionnarial : les sociétés doivent veiller à ce que l’engagement actionnarial soit traité comme un élément clé (et incontournable) de leur programme de gouvernance générale et, s’il y a lieu, doivent interagir de façon proactive avec les investisseurs et les autres principales parties prenantes. Il faut garder à l’esprit que les investisseurs, de même que les sociétés d’expertise-conseil en vote par procuration et les autorités de réglementation, surveillent de près les mesures prises par chaque société en matière de gouvernance, de contrôle, d’exécution et de réponse relativement aux risques et aux occasions liés aux questions climatiques, ainsi que ses résultats par rapport à ses objectifs déclarés en matière climatique et aux résultats des entreprises comparables. La compréhension de la perception qu’ont les parties prenantes d’une société des efforts déployés par cette dernière à cet égard peut donner une indication précoce des domaines où elle pourrait ne pas répondre aux attentes.

- Contrôles de la communication de l’information : les sociétés devraient traiter la communication de l’information sur les risques liés aux questions climatiques avec la même diligence et la même attention que celles dont elles font preuve pour d’autres informations importantes de nature financière, commerciale et opérationnelle, en gardant à l’esprit que les principes habituels d’importance relative pourraient ne plus être suffisants pour évaluer et préparer adéquatement les documents à communiquer sur les questions liées aux risques climatiques. À mesure de l’évolution des attentes sociétales, la communication d’informations précises, tant qualitatives que quantitatives, sur les risques et les occasions liés aux questions climatiques propres à l’entreprise, qui varieront en fonction de l’émetteur et de l’industrie, y compris l’inclusion d’informations liées aux questions climatiques dans les documents financiers déposés conformément aux recommandations du GIFCC (ou de tout autre cadre normalisé semblable), est en passe de devenir la norme plutôt que l’exception.

- Avoir une longueur d’avance sur les enjeux : si des investisseurs comme BlackRock sont disposés, à tout le moins cette année, à accorder davantage de temps et de marge de manœuvre à certaines sociétés pour leur permettre de continuer à peaufiner leur stratégie générale relative aux questions climatiques (dans la mesure où elles réalisent des progrès concrets en matière de transition énergétique), cela ne signifie pas pour autant que ces sociétés se voient autorisées à ne rien faire. Par exemple, les émissions de GES relevant du champ d’application 3 sont largement reconnues comme présentant un risque important pour l’entreprise et l’investissement auquel les sociétés devront, à un moment donné, s’attaquer (et qu’elles devront divulguer). Il est maintenant devenu impératif de s’assurer que le conseil d’administration et la haute direction possèdent l’expertise appropriée pour bien comprendre ces enjeux et les autres questions liées aux facteurs ESG et font évoluer en continu tant leurs pratiques que l’information divulguée à cet égard.

Une vérité qui dérange au sujet de l’activisme actionnarial lié aux questions climatiques

[i] Il y a près de 40 ans, la fondation Greenpeace Canada avait tenté sans succès de présenter une proposition d’actionnaires à Inco Ltd demandant la [Traduction] « mise en œuvre de mesures de lutte contre la pollution en vue de réduire les pluies acides en limitant les émissions de dioxyde de soufre ».

[ii] L’Institutional Investors Group on Climate Change (IIGCC) est un organisme regroupant les investisseurs parmi les plus importants au monde et se classe au premier rang sur le plan du nombre de membres parmi ceux qui s’intéressent plus particulièrement aux changements climatiques. Ce regroupement, qui compte plus de 370 membres – principalement des propriétaires et des gestionnaires d’actifs, des investisseurs spécialisés et certains fournisseurs de services financiers choisis – dont plusieurs membres canadiens, représente des actifs de plus de 50 billions d’euros. Bon nombre de fonds de pension parmi les plus importants au Canada ont pris l’engagement de réduire l’intensité de carbone de leurs portefeuilles respectifs. En même temps, la déclaration récente de l’équipe responsable de l’intendance en matière de placements de BlackRock selon laquelle l’entreprise entend voter plus souvent contre les résolutions liées au climat en 2022 a valeur d’avertissement sur l’existence de limites à la mesure dans laquelle les investisseurs institutionnels interviendront pour soutenir les initiatives de gouvernance environnementale. Le plus important gestionnaire d’actifs au monde a expliqué que les résolutions des actionnaires sur les changements climatiques sont devenues exagérément directives ou extrêmes, indiquant par là que l’enthousiasme manifesté par les activistes pour de telles mesures pourrait dépasser l’appétit des acteurs traditionnels à leur égard. BlackRock a confirmé son engagement à privilégier la valeur à long terme pour les actionnaires, en soulignant son aversion pour la microgestion des sociétés dans lesquelles elle investit. Voir https://www.blackrock.com/corporate/literature/publication/commentary-bis-approach-shareholder-proposals.pdf.

[iii] Morningstar Research Inc., Sustainable Assets are Teetering on the $4 Trillion Mark, 1er novembre 2021, https://www.morningstar.co.uk/uk/news/216474/sustainable-assets-are-teetering-on-the-%244-trillion-mark.aspx.

[iv] Morningstar Research Inc., Sustainable Investing Landscape for Canadian Fund Investors, Q4 2021, 24 janvier 2022.

[v] Principles for Responsible Investment, Quarterly Signatory Update, https://www.unpri.org/signatories/signatory-resources/quarterly-signatory-update.

[vi] Données d’Insightia. Dans l’ensemble de données d’Insightia, « lié à l’environnement » renvoie à toute demande d’activistes publique touchant le bien-être animal, les changements climatiques et les émissions de GES, la déforestation, le développement durable et la pollution par les déchets. La catégorie « changements climatiques et émissions de GES » comprend toutes les demandes d’activistes visant à ce que la société modifie une politique, transmette de l’information ou réponde à une préoccupation touchant les changements climatiques ou les émissions de GES.

[vii] Ibid.

[viii] Insightia, Shareholder Activism in Q1 2022 (avril 2022).

[ix]Le 18 octobre 2021, les Autorités canadiennes en valeurs mobilières (les « ACVM ») ont rendu public le projet de Règlement 51-107 sur l’information liée aux questions climatiques accompagné de l’Instruction générale relative au règlement 51‑107 sur l’information liée aux questions climatiques pour une période de consultation ayant pris fin le 16 février 2022. Voir également le budget fédéral 2022, qui comprend plusieurs mesures importantes pour bâtir une économie carboneutre et pour lutter contre les changements climatiques, https://budget.gc.ca/2022/report-rapport/toc-tdm-fr.html; Bureau du surintendant des institutions financières, Parfaire les connaissances et les capacités des institutions financières fédérales en matière de gestion des risques financiers liés au climat, 14 janvier 2022, https://www.osfi-bsif.gc.ca/fra/fi-if/in-ai/Pages/clrsk-mgm_let.aspx.

[x] Securities Exchange Commission des États-Unis, Shareholder Proposals: Staff Legal Bulletin No. 14L (CF) (3 novembre 2021), https://www.sec.gov/corpfin/staff-legal-bulletin-14l-shareholder-proposals.

[xi] BlackRock, Inc., BlackRock Investment Stewardship: 2022 climate-related shareholder proposals more prescriptive than 2021, mai 2022, https://www.blackrock.com/corporate/literature/publication/commentary-bis-approach-shareholder-proposals.pdf.

[xii] Climate Action 100+, 2021 Year in Review, A Progress Update, p.8, https://www.climateaction100.org/wp-content/uploads/2022/03/Climate-Action-100-2021-Progress-Update-Final.pdf.

[xiii] S&P Global Market Intelligence, Activist investors turning up heat on oil majors in proxy voting season, 25 avril 2022, Activist investors turning up heat on oil majors in proxy voting season | S&P Global Market Intelligence (spglobal.com).

[xiv] Supra, note vi.

[xv] Récemment, la division de l’intendance des placements de Vanguard, un des plus importants gestionnaires de fonds détenant 7 billions de dollars US d’actifs sous gestion, a annoncé qu’elle n’encourageait pas de façon proactive la tenue de votes consultatifs sur les politiques climatiques en raison de l’absence de normes établies ou largement acceptées par les marchés dans ce domaine. À l’instar de BlackRock, Vanguard a déclaré que [Traduction] « un principe fondamental du programme d’intendance de Vanguard est que nous ne cherchons aucunement à orienter les stratégies d’une société, y compris en ce qui concerne ses plans relatifs aux changements climatiques. Nous préférons nous adresser à son conseil d’administration afin de déterminer comment la stratégie est censée créer de la valeur pour les actionnaires. » Voir Vanguard, Vanguard Investment Stewardship Policy Insights: Our perspective on Say on Climate proposals (Mai 2022), https://corporate.vanguard.com/content/dam/corp/advocate/investment-stewardship/pdf/perspectives-and-commentary/policy_insights_sayonclimate_final.pdf.

[xvi] T. Kiladze, Canadian bank investors resoundingly reject push for ‘say-on-climate’ votes (14 avril 2022).

[xvii] Voir par exemple le projet de Règlement 51-107 sur l’information liée aux questions climatiques des ACVM, https://lautorite.qc.ca/fileadmin/lautorite/reglementation/valeurs-mobilieres/51-107/2021-10-18/2021oct18-51-107-avis-cons-fr.pdf (période de consultation terminée); la règle proposée par la SEC, The Enhancement and Standardization of Climate-Related Disclosures for Investors, RIN 3235-AM87, https://www.sec.gov/rules/proposed/2022/33-11042.pdf (ouverte aux commentaires du public); et la norme de l’International Sustainability Standards Board, IFRS Sustainability Disclosure Standard, mars 2022, https://www.ifrs.org/content/dam/ifrs/project/climate-related-disclosures/issb-exposure-draft-2022-2-climate-related-disclosures.pdf (ouverte aux commentaires du public).

[xviii] Broadridge Financial Solutions and PwC Governance Insights Center Initiative, Proxy Pulse, 2022 Proxy Season Preview, broadridge-proxypulse_2022-season-preview-and-2021-review.pdf.

[xix] Reuters, Chevron Shareholders Approve Proposals to Cut Customer Emissions (26 mai 2021), https://financialpost.com/pmn/business-pmn/chevron-shareholders-approve-proposal-to-cut-customer-emissions-2. Voir également : Chevron Corporation, 2022 proxy statement, 17 avril 2022, https://www.sec.gov/Archives/edgar/data/0000093410/000119312522098301/d292137ddef14a.htm.

[xx] SHARE, Phillips 66 Shareholders Vote in Favour of SHARE Proposal on Climate Lobbying (17 mai 2021), https://share.ca/blog/phillips-66-climate-lobbying/.

[xxi] Supra, note xi.

[xxii] The Washington Post, Investors Reject Climate Proposals targeting ExxonMobil, Chevron (26 mai 2022), https://www.washingtonpost.com/politics/2022/05/26/investors-reject-climate-proposals-targeting-exxonmobil-chevron/.

[xxiii] Supra, note xiii.

[xxiv] S. Nasralla et R. Bousso, Shareholders back Shell’s climate strategy after raucous meeting (24 mai 2022), https://www.reuters.com/business/environment/climate-protestors-disrupt-shell-shareholder-meeting-2022-05-24/.

[xxv] BlackRock, Inc., Our 2021 Stewardship Expectations, Global Principles and Market-level Voting Guidelines, https://www.blackrock.com/corporate/literature/publication/our-2021-stewardship-expectations.pdf.

[xxvi] Supra, note xi.

[xxvii] En 2003, Ethical Funds Inc. avait obtenu l’adhésion de la quasi-majorité des actionnaires (49,20 %) lors d’une réunion contestée au sujet d’une proposition d’actionnaires demandant à IPSCO Inc. [Traduction] « d’instaurer une politique de divulgation des données sur les émissions toxiques et les émissions de gaz à effet de serre pour chaque installation ».

[xxviii] Voir par exemple Goldman Sachs Grp., Inc. v. Arkansas Tchr. Ret. Sys., 141 S. Ct. 1951, 210 L. Ed. 2d 347 (2021); Ramirez v. Exxon Mobile Corporation, 334 F. Supp. 3d 832 (N.D. Tex. 2018); McVeigh v. Retail Employees Superannuation Pty Ltd ACN 001 987 739 (2 novembre 2020), Australia NSD1333/2018 FCA)).

[xxix] Voir, par exemple, In Re Exxon Mobil Corporation, Civil Action No. 2:19-CV-16380-ES-SCM (D.N.J. 15 septembre 2020). City of Birmingham Retirement and Relief System v. Tillerson, 3:19-cv-20949 (D.N.J. 2 décembre 2019); Ramirez v. Exxon Mobil Corp., 334 F. Supp. 3d 832 (N.D. Tex. 2018).

[xxx] Voir, par exemple, Beyond Pesticides v. Exxon Mobil Corporation, D.C. Super. Ct.) Case No. 2020-CA-002532 (action contre ExxonMobil intentée par un organisme sans but lucratif alléguant que la société avait grandement exagéré la description de son engagement à l’égard des formes d’énergie plus propres); Jochims v. Oatly Group AB, 1:21-cv-06360 (S.D.N.Y. 26 octobre 2021) (action collective dans laquelle il était allégué qu’un fabricant de lait d’avoine avait fait des déclarations fausses et trompeuses au sujet des mesures en faveur du développement durable de la société).

[xxxi] Voir, par exemple, O’Donnell v. Commonwealth of Australia [2021] FCA 1223.

[xxxii] Voir, par exemple, Ramirez v. Exxon Mobil Corp., 334 F. Supp. 3d 832 (N.D. Tex. 2018); NY AG v. Exxon Mobil Corporation, 452044/2018 (Sup. Ct.) N.Y. 10 décembre 2019); City of Birmingham v. Tillerson, No. 3:19-cv-20949, plainte dérivée d’un actionnaire vérifié ¶¶ 3–5 (D.N.J. 2 décembre 2019).

[xxxiii] ClientEarth, We’re Taking Legal Action Against Shell’s Board for Mismanaging Climate Risk (15 mars 2022), https://www.clientearth.org/latest/latest-updates/news/we-re-taking-legal-action-against-shell-s-board-for-mismanaging-climate-risk/.

[xxxiv] Hague District Court, Milieudefensie et al. v Royal Dutch Shell plc, NL:RBDHA:2021:5339 (26 mai 2021). Voir également https://www.reuters.com/article/us-usa-ftc-greenwashing-idUSKBN2B82D7.

[xxxv] Reuters, Shell Filed Appeal Against Landmark Dutch Climate Ruling (29 mars 2022), https://www.reuters.com/business/sustainable-business/shell-filed-appeal-against-landmark-dutch-climate-ruling-2022-03-29/. Voir aussi la lettre ouverte envoyée par Odey Asset Management LLP à Shell plc et datée du 19 mai 2022, https://www.rns-pdf.londonstockexchange.com/rns/1591M_1-2022-5-19.pdf.

[xxxvi] Gouvernement du Canada, Keurig Canada paiera une sanction de 3 millions de dollars pour répondre aux préoccupations du Bureau de la concurrence concernant les indications sur le recyclage des capsules de café (6 janvier 2022), https://www.canada.ca/en/competition-bureau/news/2022/01/keurig-canada-to-pay-3-million-penalty-to-settle-competition-bureaus-concerns-over-coffee-pod-recycling-claims.html.

[xxxvii] Wealth Professional, Big Bank ‘Strongly Disagrees’ with Greenwashing Claims (22 avril 2022), https://www.wealthprofessional.ca/investments/socially-responsible-investing/big-bank-strongly-disagrees-with-greenwashing-claims/366021.

[xxxviii] Reuters, Green Groups File FTC Complaint Against Chevron over Climate Claims (16 mars 2021), https://www.reuters.com/article/us-usa-ftc-greenwashing-idUSKBN2B82D7.

[xxxix] The Wall Street Journal, U.S. Authorities Probing Deutsche Bank’s DWS Over Sustainability Claims, 25 août 2021, https://www.wsj.com/articles/u-s-authorities-probing-deutsche-banks-dws-over-sustainability-claims-11629923018.

[xl] US SEC, SEC Charges Brazilian Mining Company with Misleading Investors about Safety Prior to Deadly Dam Collapse (28 avril 2022), https://www.sec.gov/news/press-release/2022-72.